3月12日,荃信生物在港交所发布公告称,正式启动招股。公告显示,荃信生物计划全球发售1204.64万股,其中90%为国际发售、10%为公开发售,无超额配股权。每股发售价区间为19.8港元-20.2港元,每手200股,最多募资约2.43亿港元。

荃信生物介绍,其是一家完全专注于自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司,凭借一体化研发及生产平台,布局涵盖业内四大疾病领域(包括皮肤、风湿、呼吸道及消化道疾病)的广泛管线。

据悉,荃信生物有“自免第一股”之称,目前还无在售产品,即并无盈利。此次募资所得净额主要用于产品研发及注册。公开资料显示,公司创始人与A股上市公司华东医药存在交集,荃信生物的产品与华东医药也存在合作。

荃信生物看好“自身免疫及过敏性疾病”研发方向,其援引弗若斯特沙利文的资料,估计2030年中国的自身免疫及过敏性疾病药物市场将增长至415亿美元,自2022年起的复合年增长率为21.1%,生物药物占比增至约60%。

华东医药3月12日晚间公告,全资子公司华东投资使用自有资金相当于500万美元等值的港元金额作为基石投资者,参与认购荃信生物在港交所的首次公开发行股份。

预计3月20日在港交所挂牌上市

公告显示,荃信生物招股至3月15日,预计2024年3月20日在港交所挂牌上市。中金公司(独家保荐人)、安信国际为整体协调人、联席全球协调人,国泰君安为其联席全球协调人,其他包销商包括华泰国际、兴证国际、利弗莫尔证券、老虎证券、复星国际证券、钜诚证券、浦银国际、中国银河估计、洪泰证券。

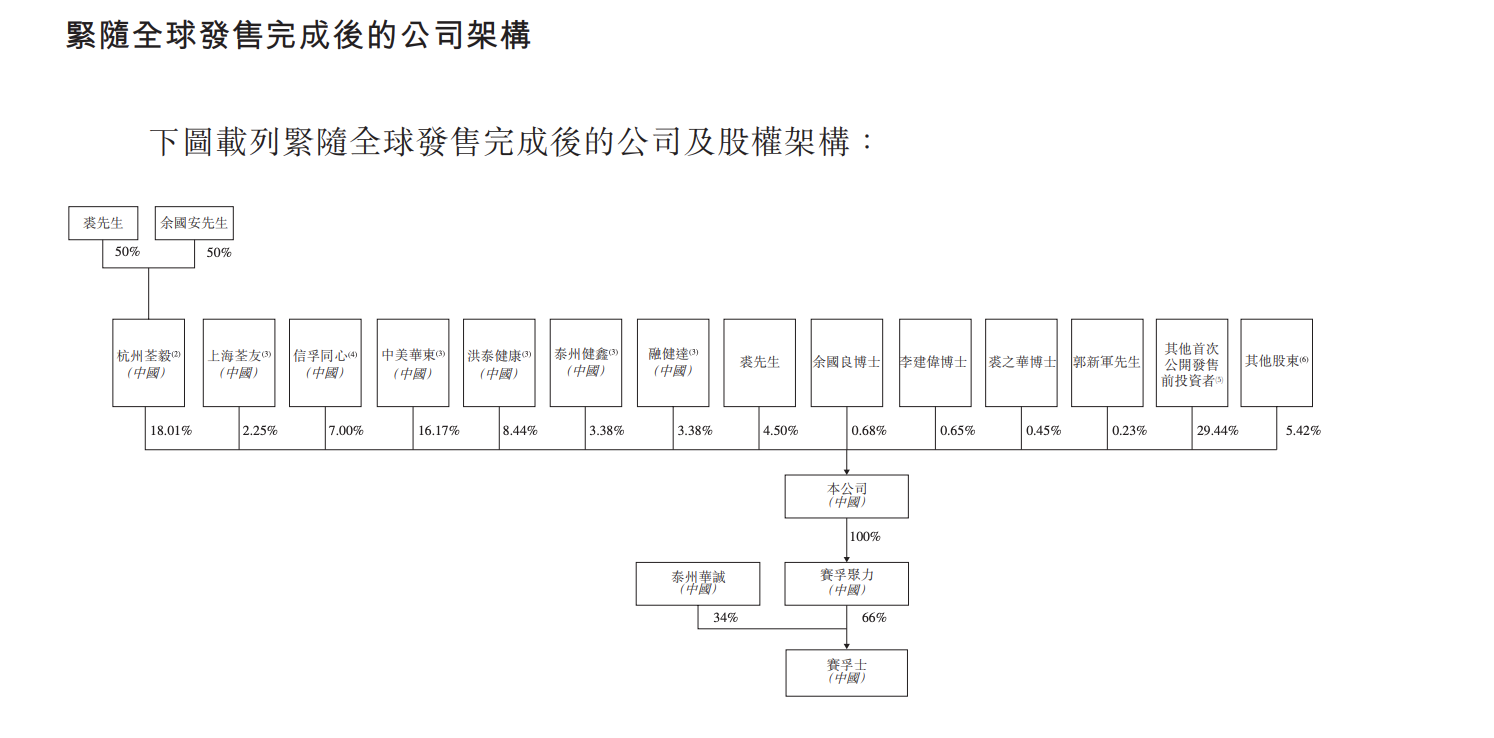

招股书显示,荃信生物的基石投资者为健鑫医药、华东投资、蜂投资本。假设发售价为20.00港元(即招股章程所载发售价范围的中位数),基石投资者将认购的发售股份总数将为978.52万股发售股份,占全球发售项下发售股份约81.23%、占全球发售完成后已发行H股约4.78%及占紧随全球发售完成后公司已发行股本总额约4.41%。

公告显示,截至2022年12月31日止两个年度及截至2023年9月30日止九个月,公司并无录得任何收入,而相应期间的亏损分别约为3.8亿元、2.67亿元及3.54亿元。

荃信生物的研发开支主要包括第三方承包成本、员工成本、所用材料及耗材成本以及折旧及摊销开支。于2021年、2022年以及截至2022年及2023年9月30日止九个月,公司的研发开支分别为1.52亿元、2.57亿元、1.9亿元及2.63亿元。

“随著我们推进药物开发管线,我们预计在可预见的未来将继续如此。”荃信生物表示。

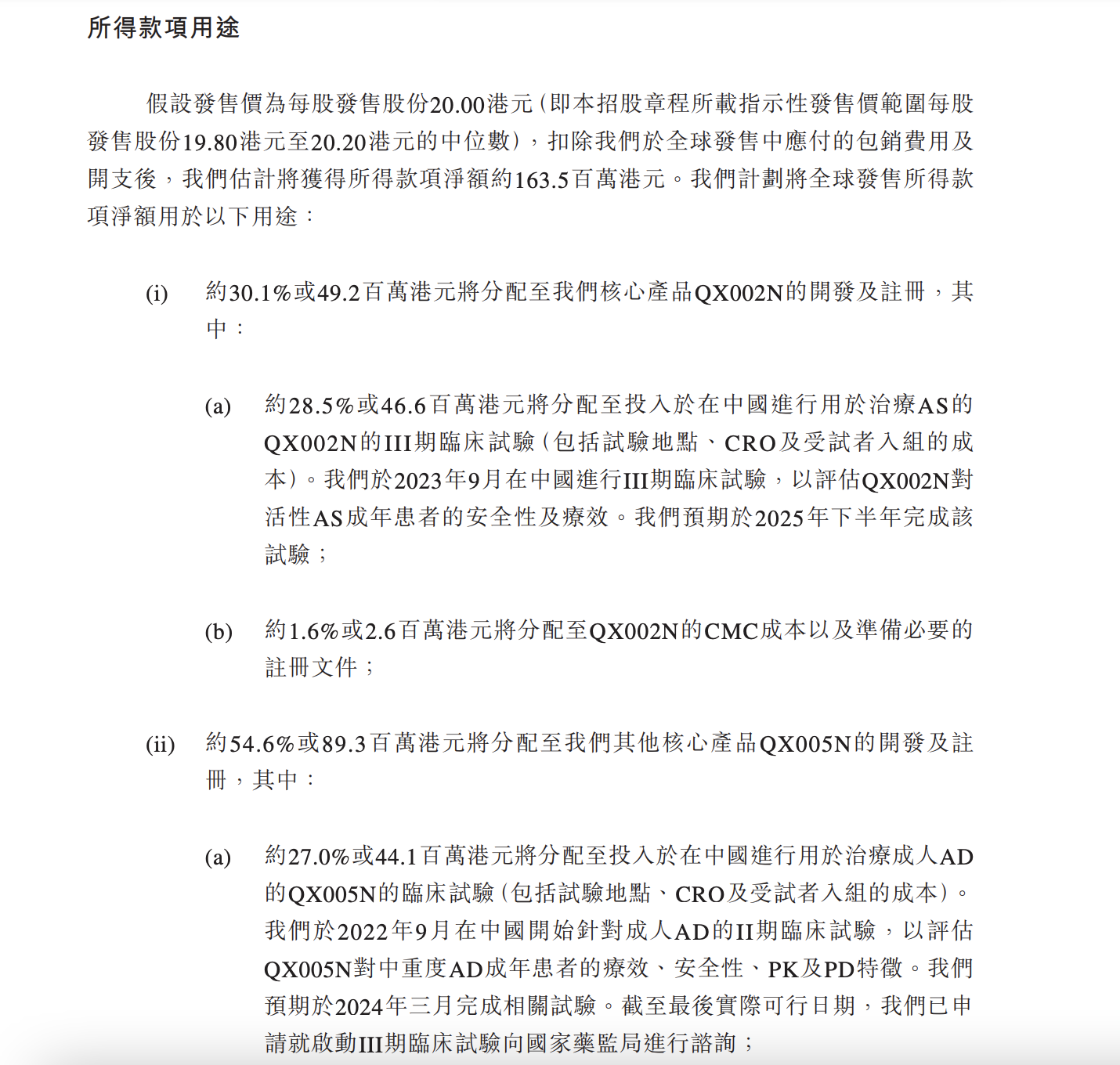

在募资用途方面,招股书显示,倘以发售价20港元/股作计算,售股所得款项净额约为1.64亿港元, 30.1%主要用于核心产品QX002N的开发及注册;54.6%主要用于其他核心产品QX005N的开发及注册;8.7% 主要分配至QX004N的开发及注册;1.9%主要分配至QX006N的临床开发;4.7%分配至若干其他资产,包括QX007N、QX010N及QX013N的研发和药物发现。

华东医药高管进驻荃信生物

荃信生物与A股上市公司华东医药渊源颇深。

首先,从股权与公司架构来看,中美华东在荃信生物全球招股完成后,持有后者16.17%的股份,仅次于创始人裘霁宛及其一致行动人共同持有的18.01%股份。

中美华东是华东医药100%持有股权的子公司。其中,九源基因由华东医药前董事长李邦良主导筹建。公开资料显示,裘霁宛就读于复旦大学的遗传学和遗传工程系,2005年又取得浙大工商管理学硕士学位,并先后任职于杭州九源基因负责新药开发、宜康生物技术副总经理,负责技术平台的搭建。

其次,2020年8月,荃信生物与中美华东就在中国的联合开发及独家商业化QX001S订立合作协议。需要指出的是,这只是双方合作的一部分。荃信生物在招股书中提到,与华东医药的合作将使公司能够利用其市场准入、针对自身免疫及过敏性疾病领域的全国销售及营销网络以及其在慢性疾病管理方面的丰富经验,这对QX001S在中国实现快速商业化至关重要。

第三,在荃信生物的管理层也出现了华东医药的身影。招股书显示,余熹于2020年8月14日获委任为公司董事,并于2023年3月23日获调任非执行董事,主要负责为集团战略及业务发展提供指引。自2020年1月1日起,余熹一直担任华东医药的投资部总经理。

荃信生物补充说明,余熹担任华东医药的投资部总经理,主要负责物色合适的具有研发潜力的生物技术公司,以作投资,并且物色具有市场前景的药物产品,以进行营销及商业化合作。自余熹成为公司的董事以来,有关中美华东与集团之间的交易的相关董事会会议上声明其潜在利益冲突,并就该等事项放弃投票;中美华东与集团之间的交易于相关股东大会上放弃投票。其并无亦不会参与集团的日常管理及营运,且作为非执行董事并无享有任何特别权利。

布局“全球第二大治疗领域”

招股书显示,自身免疫及过敏性疾病是仅次于肿瘤的全球第二大治疗领域,并见证了一系列重磅药物。

根据弗若斯特沙利文的资料,自身免疫及过敏性疾病于2022年的市场规模为1875亿美元,占所有药物总额的12.5%。在2022年最畅销的100种药物中,约五分之一是自身免疫或过敏性药物,包括Humira(阿达木单抗)(排名第二;212亿美元)及Stelara(乌司奴单抗)(排名第九;97亿美元)排名前十。尤其是,Humira在过去十年(2013年至2022年)有八年为全球最热销药物。

相比之下,中国市场发展滞后较多。根据弗若斯特沙利文的资料,于2020年,中国自身免疫及过敏性疾病患者总数超过4.2亿人,而美国为1亿人。然而,2020年中国自身免疫及过敏性药物市场规模仅为72亿美元,约为市场规模达956亿美元的美国市场的7.5%。具体而言,生物药物在发达市场占主导地位,但其在中国的渗透率仍然较低。于2020年,生物药物占美国自身免疫及过敏性疾病药物市场的60%以上,但仅占中国市场的约10%。

不过,随着本土药企研发的崛起以及对产品价格的预期,市场的潜能正在逐步释放。招股书显示,中国自身免疫及过敏性疾病药物市场由2020年的72亿美元扩大至2022年的90亿美元,复合年增长率为11.8%,生物药物的比例增至2022年的20.4%。该市场预期继续发展。根据弗若斯特沙利文的资料,估计2030年该市场将增长至415亿美元,自2022年起的复合年增长率为21.1%,生物药物占比增至约60%。

从细分领域来看,首先,炎症性皮肤病在中国有广大的患者群体,根据弗若斯特沙利文的资料,估计至2030年中国Ps(银屑病)市场规模为99亿美元。

其次,炎症性风湿疾病是多发性的免疫疾病,如强直性脊柱炎(AS)、系统性红斑狼疮(SLE)及狼疮性肾炎(LN)。2030年,估计中国AS药物市场规模为65亿美元,并将有SLE患者药物市场规模达34亿美元。

第三,炎症性呼吸道疾病(如哮喘、慢性鼻窦炎合併鼻息肉(CRSwNP)和慢性阻塞性肺病(COPD))在中国有庞大的患者群体。2030年,估计中国哮喘药物市场规模为106亿美元。同年,估计将有CRSwNP药物市场规模6亿美元,并将有COPD药物市场规模达63亿美元。

第四,炎症性消化道疾病,如:溃疡性结肠炎(UC)及克罗恩病(CD)),是以胃肠道慢性炎症为特徵的疾病,具有侵袭性,严重影响患者的生活质量。2030年,中国UC及CD药物市场规模将达55亿美元。

开源证券在最近召开的晨会中,对荃信生物的评价为:已布局多个过敏类药物管线,进度整体偏早期。

(文中图片均来自荃信生物公告)