6月30日,北京同仁堂医养投资股份有限公司(以下简称“同仁堂医养”)向港交所提交上市申请书,独家保荐人为中金公司。

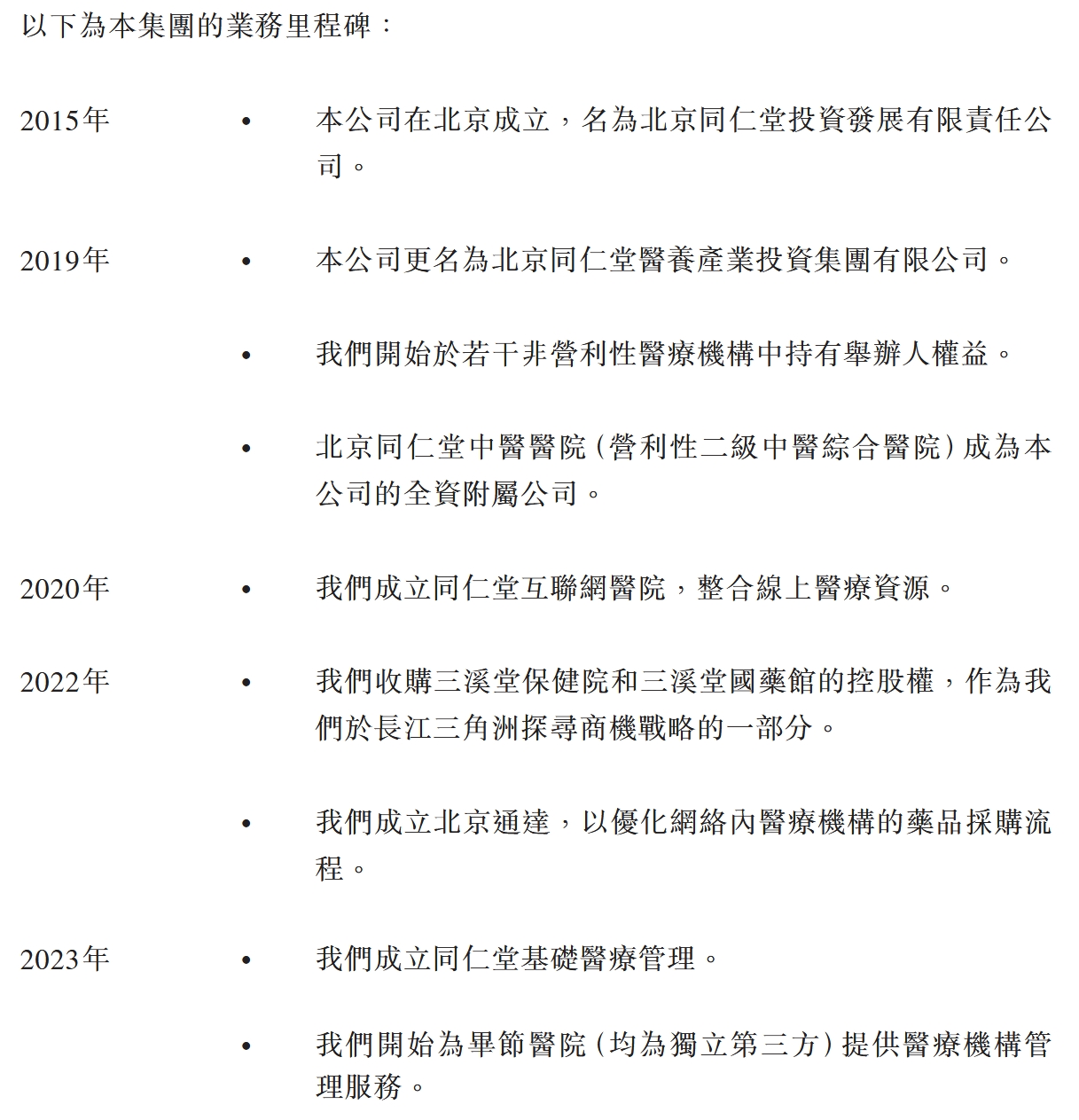

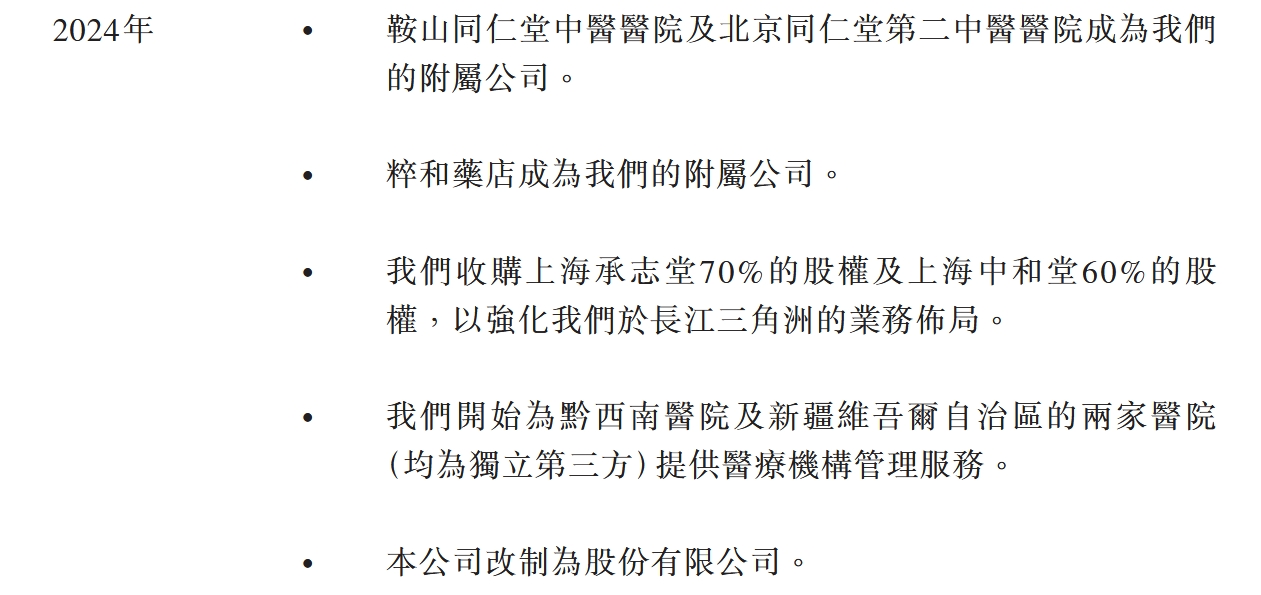

官网信息显示,同仁堂医养为同仁堂集团旗下二级集团,成立于2015年3月17日,前身是北京同仁堂投资发展有限责任公司、北京同仁堂医养产业投资集团有限公司。2024年6月顺利完成股份制改制,正式更名为北京同仁堂医养投资股份有限公司。

成立十年来,同仁堂医养深耕医养大健康领域,通过投资并购、合作共建、管理服务等方式,形成在北京、浙江、上海、山西、辽宁、贵州等地20余家线下医疗机构布局,建成覆盖“连锁医院、基层连锁医疗机构、互联网医院”的分级诊疗服务网络,为客户提供现代化、定制化、一站式中医医疗服务。

招股书亦显示,截至最后实际可行日期,公司已拥有12家自有线下医疗机构及一家互联网医院,以及10家线下管理医疗机构。

其中,12家自有线下医疗机构包括七家医院、三家门诊部及两家诊所。

而10家线下管理医疗机构,则是同仁堂医养向医疗机构提供管理服务,收取服务费的,所有管理医疗机构均为非营利性医疗机构,包括六家医院、一家门诊部及三家社区卫生机构。

基于此,同仁堂医养已形成医疗服务、管理服务、销售健康产品及其他产品三大主营业务,也是公司的主要收入来源。

财务数据显示,2022年、2023年、2024年,同仁堂医养分别实现收入约为9.11亿元(人民币,下同)、11.53亿元、11.75亿元;实现毛利约为1.43亿元、2.17亿元、2.22亿元。净利润亦扭亏为盈,分别实现-923.3万元、4263万元、4619万元。

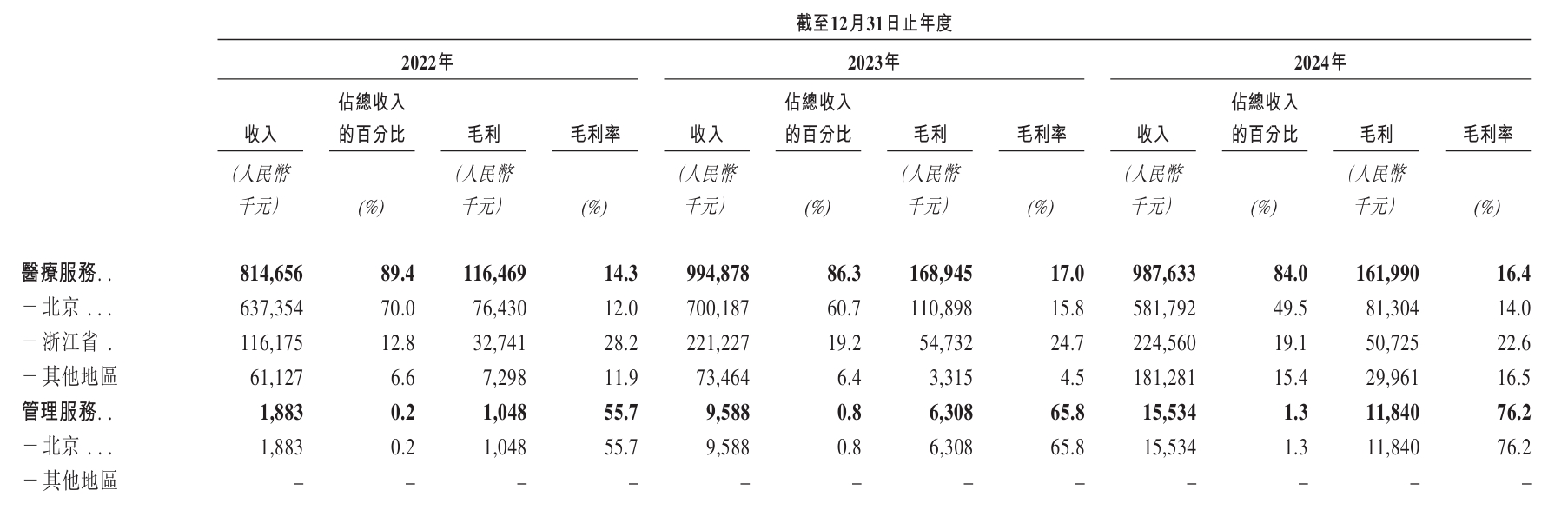

在具体业务方面,近三年,医疗服务业务的贡献收入占比超80%,但呈现逐步下降趋势。在2022年、2023年、2024年实现收入约8.15亿元、9.95亿元、9.88亿元,分别占总收入的89.4%、86.3%、84%。

此外,管理服务业务在实现收入增长的同时,毛利、毛利率数据更是表现突出。数据显示,2022年、2023年、2024年管理服务业务实现收入约188.3万元、958.8万元、1553万元;同期的毛利为104.8万元、630.8万元、1184万元,毛利率为55.7%、65.8%、76.2%,毛利率每年提高约10个百分点。

同仁堂医养表示,管理服务业务的良好表现,主要归因于其向药品生产及╱或贸易公司提供的综合管理服务随着其业务规模不断扩大而有所发展。

值得一提的是,同仁堂医养快速发展离不开雄厚的医师团队。招股书显示,截至最后实际可行日期,共有2581名医师加入并在其医疗服务网络内执业,包括31名拥有国家级荣誉称号的医师。

基于此,同仁堂医养的总就诊人次不断增加,由2022年的130万人次增加至2024年的300万人次,复合年增长率达51.9%。同时,会员累计人数也由2022年的43.6万人增加至2024年末的超74万人,复合年增长率达30.2%。

招股书显示,按2024年总门诊人次及住院人次计,同仁堂医养是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.7%。按2024年医疗服务总收入计,其以0.2%的市场份额在非公立中医院医疗服务行业中排名第二,其市场规模占同年中国中医医疗服务行业市场总规模的46.5%。

事实上,随着老龄化人口和慢性病患病率的不断增加,中医院医疗服务行业在中国持续蓬勃发展。

数据显示,按非公立中医院产生的总收入计,中国非公立中医院医疗服务行业的市场规模由2019年的1,202亿元增加至2024年的3,918亿元,占据2024年中国中医医疗服务行业总市场份额的46.5%。预计2025年至2029年,该市场将继续以13.7%的复合年增长率蓬勃发展,于2029年达到人民币8,359亿元。

在广阔的市场前景下,同仁堂医养赴港上市是其锚定医养赛道的关键战略落子。但本次并非其第一次上市申请。据悉,该公司于2024年6月28日首次递交上市申请,2024年12月31日再次递交招股书,此次为其第三次上市申请。

业内人士表示,这份“三顾港交所”的执着背后,不仅是企业对资本助力的迫切需求,更暗藏其对行业黄金发展期的精准研判。

目前,同仁堂集团已拥有同仁堂(SH:600085)、同仁堂科技(HK:01666)、同仁堂国药(HK:03613)三大上市平台。在老龄化风口下,同仁堂医养能否成功上市值得市场拭目以待。财经新康养也将持续追踪报道。