近日,在中国证券投资基金业协会的指导下,中央财经大学可持续准则研究中心联合易方达投资者教育基地、腾讯集团金融消费者权益保护部,共同发布《青年群体个人养老金投资行为调查报告(2024)》(以下简称《调查报告》)。

《调查报告》显示,受访者中,已完成个人养老金开户同时参与个人养老金投资的人数占所有受访者的28.27%,已开户但未投资的占比为36.63%,没开户的占比为35.1%。

其中,已开户已投资的受访者,受性别、年龄、收入、教育、婚育状况等影响,呈现不同特征。

首先,从性别方面来看,女青年在养老投资上可能更早“觉醒”。在所有女性受访者中,有30.96%参与了个人养老金投资,而所有男性受访者中仅有27.38%参与了个人养老金投资,女性的投资比例略高于男性。

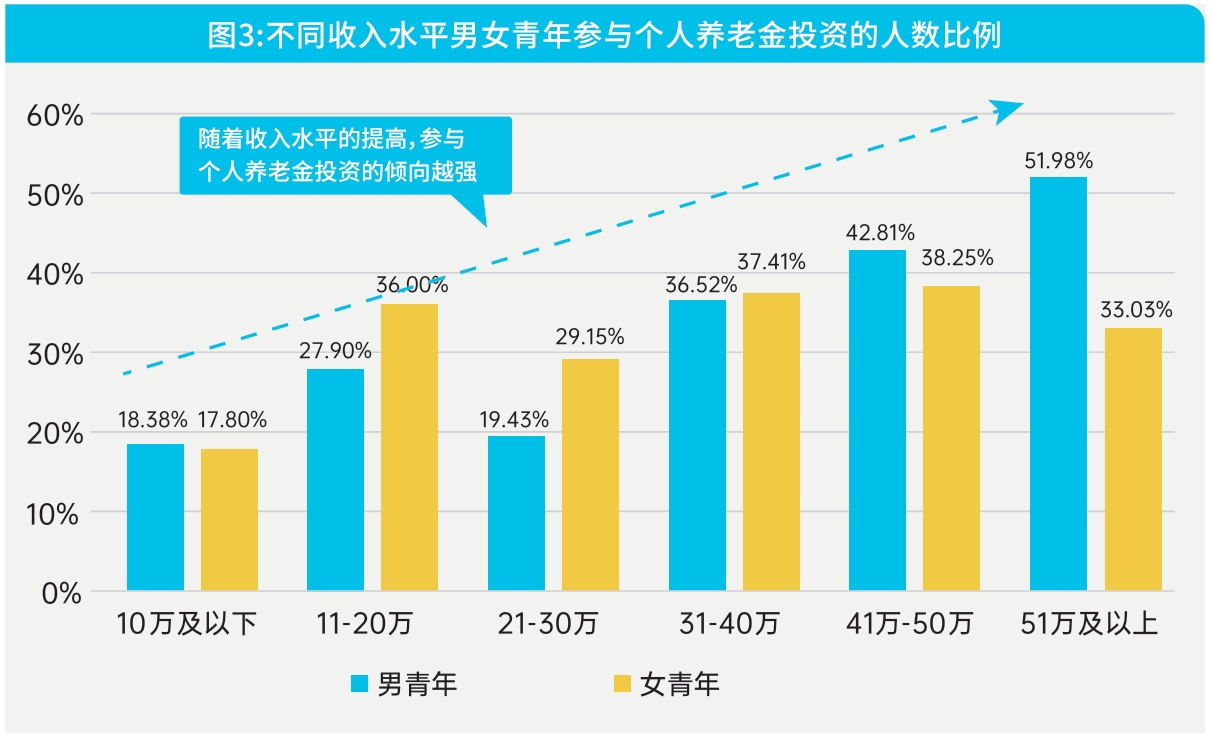

但随着收入提高,男青年参与意愿明显提高。调查数据显示,男青年的年收入超过30万元之后,参与个人养老金投资占比随收入显著提升。从31万-40万年收入(税前)组中,男青年的投资占比为36.52%,在51万及以上年收入(税前)组中该比例大幅提升至51.98%,而女青年则未见有类似现象。

从年龄方面来看,31-35岁年龄组中,青年人群参与个人养老金投资的比例为34.12%,略高于25-30岁组的28.86%,显著高于19-24岁年龄组的11.50%。

需要指出的是,在所有受访者中,已开户但未投资的占比为36.63%,还有较大提升空间。在这部分群体中,25-30岁年龄段占比最高,达到了45%。报告表示,这类群体可能对个人养老金制度有所了解,因为面临租房、购房、结婚等当期支出压力,这些当期支出项目的排序会优先于参与个人养老金投资。

从教育和婚育状况来看,学历越高,参与意愿越高,在硕士及以上组中参与投资的居多,占比为38.48%;其次是本科组,参与投资人群的占比为31.66%。此外,已婚已育,特别是“有娃”群体,参与意愿更高。在已婚已育的受访者中,参与者占比达到44.93%,大幅高于已婚未育(28.29%)和未婚(19.56%),这在一定程度上反映出,完成婚育尤其是已经生育,客观上成为了激发青年人做长远打算、考虑启动养老储备投资的重要因素之一。

与此同时,调查报告显示,在所有已参与个人养老金投资的受访者中,有47.03%“希望寻求专业人士(如客户经理)的投资建议”。有38.95%受访者对学习如何进行养老规划有较强的意愿和自信心,想要主动学习个人养老金政策和投资知识,可能更倾向于自己主导养老投资决策。

可以看出,主动提供养老投资规划教育、加强宣传引导力度,促进青年群体强化提早启动养老规划、养老储备意识非常重要。

在产品选择方面,大多只买一类个人养老金产品,但收入提高后更愿意尝试跨品类购买。调查结果显示,在所有已参与个人养老金投资的受访者中,有82.37%选择只会购买一类个人养老金产品,仅有17.63%选择会跨品类购买。

此外,在选择基金产品时,最关注基金管理人的口碑和服务。持有基金后,不过多在意短期波动,浮亏幅度在5%-20%时会感到焦虑。

事实上,自2022年11月个人养老金制度启动试点以来,有关养老金融、个人养老金的发展便备受关注。

2023年10月,中央金融工作会议指出,“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。

2024年7月,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》进一步强调,做好金融“五篇大文章”是金融服务实体经济高质量发展的重要着力点,也是深化金融供给侧结构性改革的重要内容。

2024年12月,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会联合发布《关于全面实施个人养老金制度的通知》,明确了扩大实施范围、优化产品供给、完善领取条件和办法等内容,标志着我国在构建多层次、多支柱养老保险体系方面迈出了坚实的一步,旨在为广大劳动者提供更加全面、可持续的养老保障。

据统计,截至2024年12月,我国个人养老金参与人数已突破7000万人。针对当前个人养老金的发展现状,结合调查结果,报告建议:

1、在个人养老金推广方面,定向加大对初入社会、处于事业起步阶段年轻人的养老规划教育和宣传,提供更加贴合这个群体工作生活实际情况的个人养老金产品和解决方案;建立线上社区,鼓励引导投资者(特别是青年投资者)分享养老规划和投资经验,拓宽同龄人线上交流平台,以增强投资者的归属感和参与度。

2、在制度设计方面,可以允许已婚夫妇在计算税收优惠时能够合并考虑双方的养老金投资额度,从而可能获得更高的税收抵扣,提高已婚已育青年群体参与个人养老金的积极性。

3、在个人养老金产品方面,鼓励基金管理人开发多样化的养老金金融产品,扩大个人养老金产品名录,注重长期回报相对稳定产品的设计研发。

4、在投资者教育和服务陪伴方面,有针对性加强对高学历、中高收入以及已婚已育青年的个人养老金引导和宣传,提升个人养老金投资意识;投教内容上,加强普及组合投资的理念和方法论;在服务触达时点上,注意在账户亏损、新政策出台或投资决策前,及时向投资者传达知识内容;在触达渠道上,可增加在在线视频平台和社交媒体等新媒体渠道的内容发布,以扩大个人养老投资知识的受众范围。