随着医美技术愈发成熟与自我价值意识觉醒,我国医美行业加速发展,成为消费新蓝海。

近日,医美赛道再起风云。随着民营医药巨头九州通宣布入局,深陷重整困局的奥园美谷迎来“白衣骑士”。一场医药产业与医美赛道深度碰撞的资本大戏拉开帷幕,引发市场广泛关注。

4月23日晚,九州通发布公告称,全资子公司湖北九州产投与奥园美谷及其预重整期间临时管理人签订《重整投资协议》,拟出资6.73亿元取得重整后奥园美谷3.6亿股转增股票,占重整后总股本的20%以上,九州产投公司将成为控股股东。

九州通表示,本次重整投资将对公司医美等业务产生积极影响,符合公司长期战略发展规划,有利于增强公司核心竞争力。奥园美谷医美服务业务与公司医美业务具有良好的协同效应,如本次重整成功,公司将利用自身强大的医药供应链体系等优势,深入开展与奥园美谷在美丽健康领域的合作与赋能,增强公司在美丽健康行业的综合竞争力。

九州通医美版图持续扩容

官网信息显示,九州通发轫于1985年,经过四十年的发展,现已成为一家医药健康产业的平台型、科技型和生态型的全产品、全渠道、全场景的产业链综合服务商。

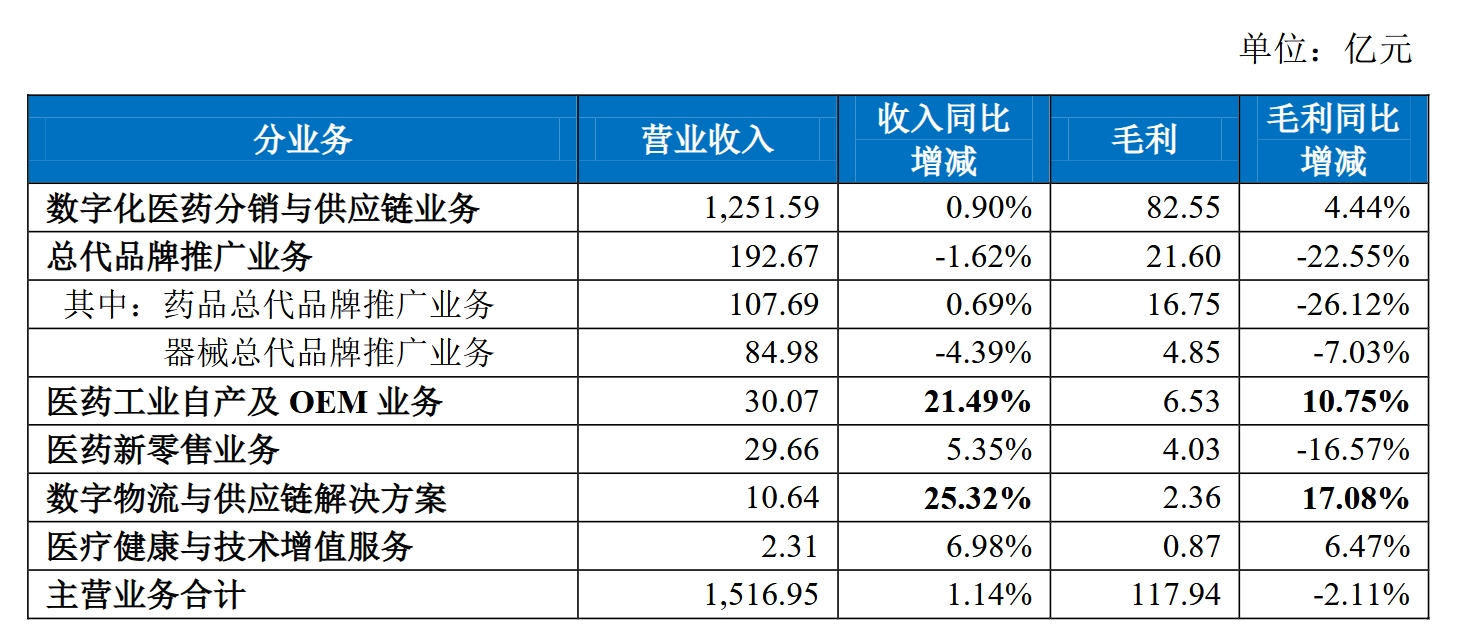

目前,公司的主营业务涵盖医药流通、医药新零售、医药工业、医药CSO等业态,包括数字化医药分销与供应链业务、总代品牌推广业务、医药工业自产及OEM业务、新零售与万店加盟业务(C端)、医疗健康(C端)与技术增值服务、数字物流与供应链解决方案六大方面。

(图片来源:九州通2024年年度报告)

其中,对于医美业务的布局始于2016年。据爱美客公告显示,2016年10月,九州通和刘兆年分别以3082.56万元和2699.99万元增资入股爱美客,成为其早期股东。

2021年4月,九州通正式组建医美事业部。同年6月29日,九州通与华熙生物达成战略合作,助力华熙生物“未来医美共生联盟”市场战略的推进;同年10月17日,九州通还与朗姿医疗就药品和耗材的集中配送等内容签署战略协议。

2024年9月26日,国内首款单极射频产品YOUMAGIC研发公司——威脉医疗,宣布完成数亿元A+轮融资。本轮融资由九州通旗下楚昌投资领投。据悉,聚焦消费医美领域,威脉医疗以YOUMAGIC®为品牌的单极射频治疗仪,已正式启动用于改善面部皮肤皱纹的有效性和安全性的随机、盲法评价、阳性对照、多中心临床研究。

可以看出,近年来九州通在医美领域的战略版图不断扩容,也为公司业绩增长开辟了可持续发展的新路径。

据最新财报显示,2024年公司实现营业收入1518.10亿元,同比增长1.11%;归母净利润25.07亿元,同比增长15.33%。

(图片来源:九州通2024年年度报告)

其中,医美业务快速增长,于2024年实现销售收入8.51亿元(含税),较2023年增长120.47%。2022年至2024年销售收入年复合增长率达111.64%。

九州通表示,医美业务专注于医美细分行业市场,提供医美专属药品和耗材“一站式”采购服务。截至2024年,公司医美板块覆盖的医美服务机构达10,560家,同比增长84.81%,整体医美服务机构网络覆盖率近60%。

此外,公司医美板块在销售品类方面持续扩展,已覆盖包括面部及身体填充、皮肤管理、私密修复等多个美丽健康领域,集中采购产品品规达到391个。

九州通表示,美丽健康产业是公司新产品战略的重点领域,公司旗下产品战略发展事业部已建立了该领域涵盖10余个细分赛道的BD项目库(项目产品方向包括羟基磷灰石、聚左旋乳酸、多聚脱氧核糖核苷酸、琼脂糖等多种新型材料)。

奥园美谷五连亏困局难解

此次交易的另一方奥园美谷,前身为湖北金环,作为1996年便上市的老牌玩家,近10年主营业务频频调整,也未给公司带来业绩增长。

据悉,“湖北金环”时期,公司的主营业务为化纤产业;2015年京汉置业借壳,公司转型房地产,上市公司股票更名为“京汉股份”;五年后即2020年奥园集团入主,公司正式投身医美赛道,股票简称更名为“奥园美谷”。

据Wind数据显示,近五年来公司营业收入持续下降,归母净利润连续亏损,已累计亏损超27亿元。2024年财报显示,截至2024年末,公司总资产为28.78亿元,归属于上市公司股东的净资产为-1.38亿元。

(图片来源:Wind)

多重因素的影响,让奥园美谷的债务问题集中爆发,面临退市风险。自2023年5月5日起,公司股票被深交所实施“退市风险警示”和“其他风险警示”处理,股票简称由“奥园美谷”变更为“*ST美谷”。

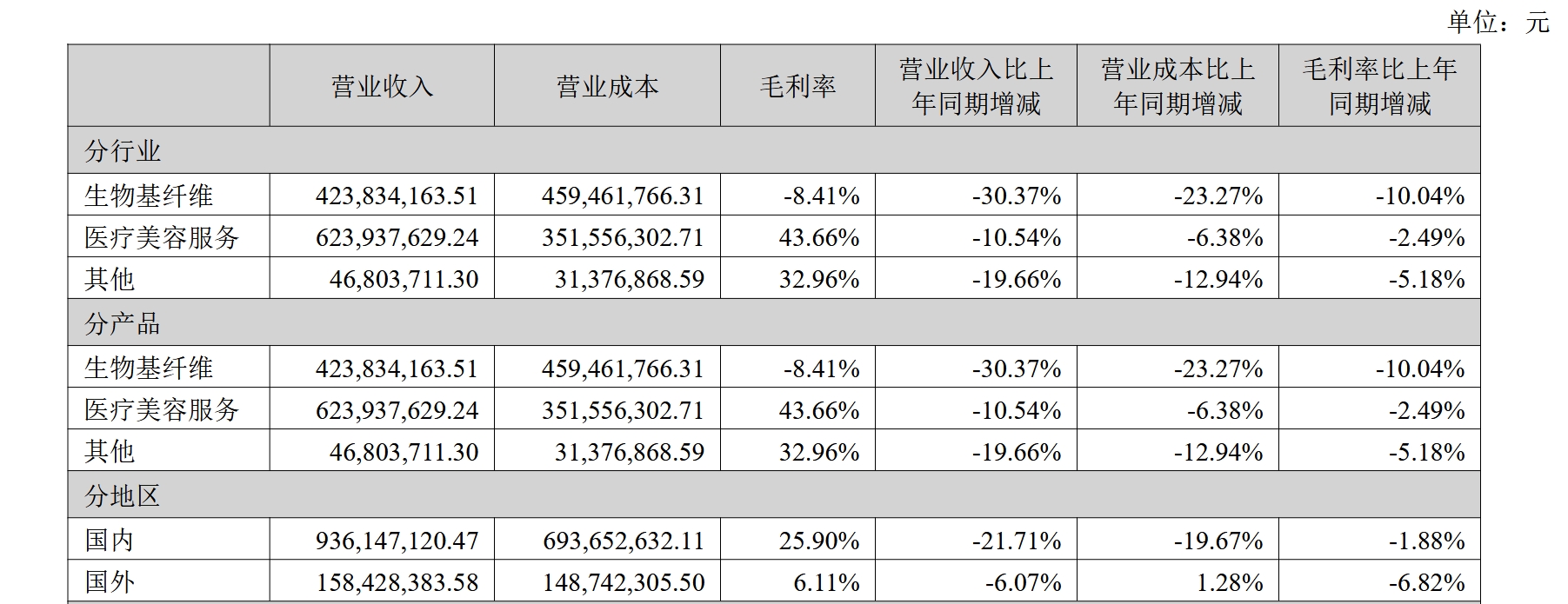

据财报显示,目前奥园美谷以生物基纤维、医疗美容服务业务为主。其中,医美业务在2024年实现营业收入6.24亿元,占总营收的57%。

(图片来源:奥园美谷2024年年度报告)

奥园美谷表示,公司医美事业深耕长三角、大湾区,构建“1+N”模式,“1”是以连天美为代表的5A级医美医院;“N”是以奥若拉为代表的轻医美连锁品牌。目前公司旗下拥有杭州连天美医疗美容医院、杭州维多利亚医疗美容医院、广东奥若拉健康管理咨询有限公司;此外,公司下设有医美事业部,业务范围已覆盖全国10,000余家医美服务机构。

可以看出,奥园美谷医美服务板块旗下资产优质。但行业特性或许决定了其盈利困境。奥园美谷表示,公司的医疗美容服务业务属于行业中游。据灼识咨询数据,医美上游生产商毛利率普遍达90%,而中游机构因获客成本高企净利率仅0-10%。

业内人士表示,此次九州通“入主”奥园美谷,或将为公司注入破局动能。九州通凭借其庞大的医药流通网络、成熟的供应链管理经验及数字化运营能力,有望推动中游服务机构突破盈利瓶颈,实现产业链上下游的协同升级,推动行业从价格竞争转向效率竞争。

千亿蓝海市场待整合

众所周知,在人口老龄化加速、全民健康意识觉醒、悦己经济蓬勃兴起与颜值经济持续升温等多重因素叠加下,医美行业迎来发展蓝海。

企查查表示,近十年我国医美相关企业注册量基本逐年增加。据2024年10月末数据显示,国内现存医美相关企业15.26万家。其中,2023年我国累计注册超4.7万家,达近十年注册量峰值。

据中整协、艾尔建美学、德勤中国联合发布的《中国医美行业2024年度洞悉报告》显示,2024年服务型消费修复,预计国内整体医美市场增速可达10%左右;受医美渗透率不断提升和多元化品质医美需求驱动,未来四年预计市场将保持10%-15%的年复合增长。

观知海内信咨询《2025-2032年中国医美行业发展趋势分析与投资战略规划研究报告》同样显示,截至2023年我国医美行业市场规模约为2669亿元,预计2031年医美行业市场规模达7102亿元。

但当前医美行业正经历深度调整,虽规模庞大,但行业集中度不足。叠加医美行业监管趋严等问题,都为业内企业发展带来挑战。

据艾媒咨询数据,2024年中国医美市场规模增速放缓至12.3%。此外,2024年上市企业业绩也佐证了这一点。

据Wind数据显示,当前医美概念板块汇聚40家上市公司。《财经新康养》梳理财报发现,医美赛道呈现“冰火两重天”格局。在2024年,朗姿股份、爱美客等不到4成企业实现营收净利的增长,而敷尔佳、华熙生物等约38%的企业净利润同比下滑;剩余约25%企业处于亏损状态。

对此,业内人士指出,随着消费者需求日趋理性、监管政策持续收紧,医美行业正从野蛮生长的红利期步入精耕细作的深水区,行业洗牌与格局重塑已不可避免。未来,具备技术创新能力、全产业链整合优势及差异化品牌定位的企业,方能在激烈的市场竞争中抢占先机。