当“老龄化”成为我国现阶段人口年龄结构的主要特征,构建多层次养老保障体系成为“老有所养、老有所依”的重要组成部分。

据新华社报道,10月30日至31日中央金融工作会议在北京举行。会议明确,做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。

业内人士指出,五篇大文章明确了未来经济增长的方向,是今后经济增长的动力所在。随着人口老龄化的持续加速,发展养老金融势在必行。

那么养老金融具体是什么呢?包含哪些维度?发展现状和发展前景如何?相关利好有哪些?财经新康养将从各个维度来详细说明。

“三支柱”体系形成 养老金融关注三个维度

众所周知,人口老龄化是一个不可逆转的趋势。20世纪80年代,全球人口老龄化逐步加剧,老年人的生活面临较大的挑战。

在此背景下,世界银行于1994年出版《防止老龄危机——保护老年人及促进增长的政策》的研究报告,提出养老金“三支柱”模式,推动世界养老金制度改革。

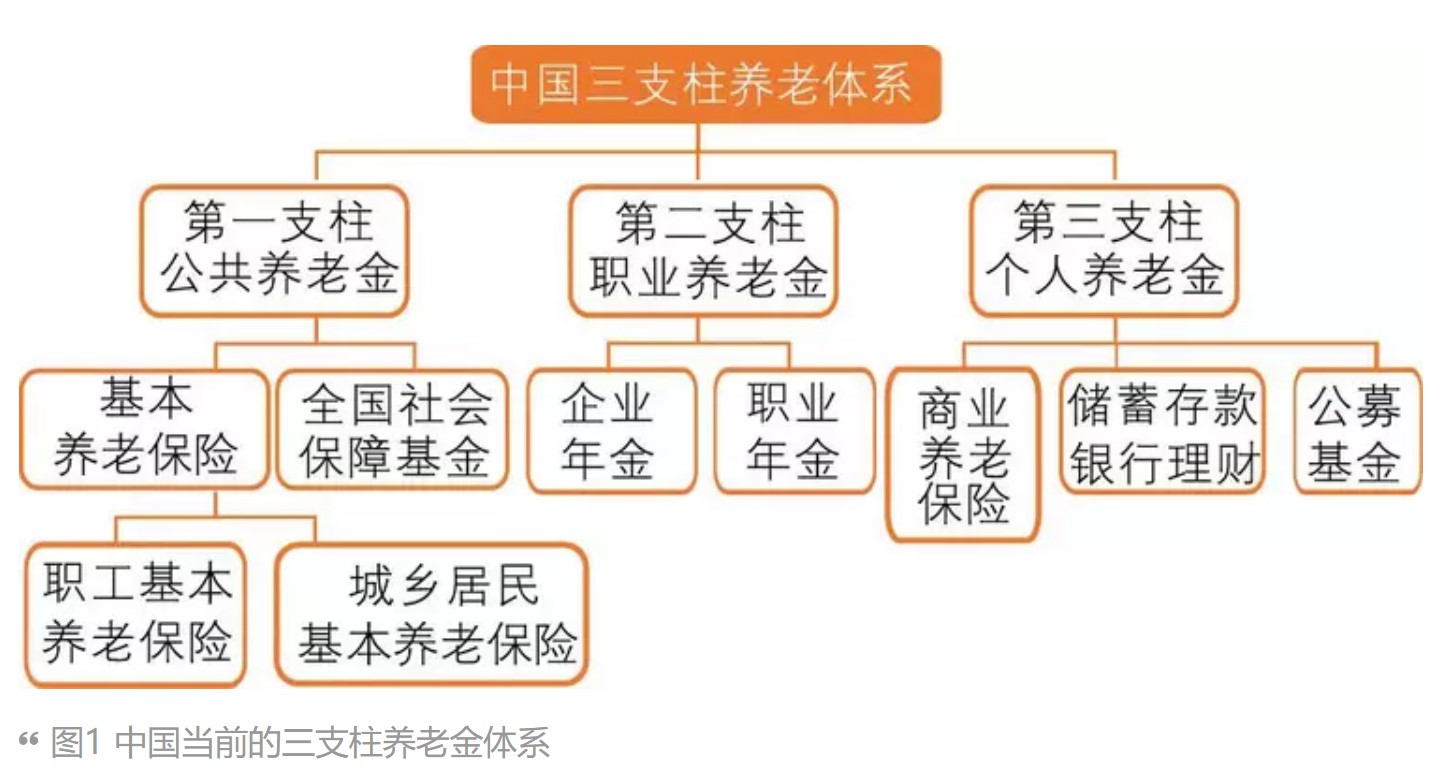

其中,第一支柱为政府管理、法律强制的公共养老金计划,主要是保障老年人的基本生活需要;第二支柱是企业个人共同缴费的职业养老金计划,作用是减少对第一支柱的依赖;第三支柱则是自愿参与的、由政府给予税收优惠的个人储蓄计划。

而随着我国养老保障体系的改革发展,目前也已形成相辅相成“三支柱”的养老金制度框架。

第一支柱为基本养老保险,分为城镇职工基本养老保险和乡村居民基本老养老保险。

第二支柱为年金制度,分企业年金和职业年金。企业年金为企业根据自身情况自愿选择为本企业职工建立的补充性养老金制度;职业年金制度面向机关事业单位职工。

第三支柱为个人储蓄型养老保险,即个人养老金制度和市场化的个人商业养老金融业务。是自愿建立的个人养老金,以个人为主导,商业保险机构提供养老保障,主要有各类商业养老保险、养老基金、养老理财等。

随着经济社会的发展和人口老龄化的加速,第三支柱重要性更加凸显,养老金融的发展势在必行。

多位业内人士认为,2016年12月召开的中国养老金融50人论坛发布会上,提出的中国养老发展报告(2016),是我国第一本完整的养老金融蓝皮书,也明确了养老金融的含义。

2020年2月28日,国家统计局正式发布《养老产业统计分类(2020)》,将养老产业细分为12大类79个细分小类。其中包括养老金融服务这一大类。

据悉,养老金融主要指第三支柱,包含三个维度:养老金、养老服务、养老产业。具体来看:

养老金金融的对象是养老资金,是通过制度安排积累养老资产,同时实现保值增值的目标,主要包括养老金制度安排和养老金资产管理。

养老服务金融的对象是老年人,目标是满足其年老后的金融消费需求。目前的金融产品主要包括储蓄型、投资型和混合型三大品类。

养老产业金融的对象是养老产业,目标是满足养老产业的各种投融资需求,其主要特点是:养老行业资金投入大、开发周期长,发展过程中离不开各方面的投融资支持;养老产业金融兼具社会效益和经济效益;养老产业金融还是养老金的重要投资领域。

据不完全统计,目前在养老金融领域,保险机构、银行(包括银行理财公司)、证券公司、基金公司、信托公司等早已布局。一方面为养老产业的发展提供融资支持;另一方面在个人养老金的积累与保值增值方面不断做出尝试,同时不断拓展服务边界,创新多样的养老金融产品。

处于初级发展阶段 养老金融扩容潜力大

那么养老金融的发展现状和发展前景如何?

日益严峻的人口老龄化趋势对养老保障制度提出了严峻的挑战。同时也推动养老服务产业发展,催生养老金融的新需求。

“金融应对是我国积极应对人口老龄化战略极为重要的组成部分。”复旦大学老龄研究院副院长吴玉韶认为,养老金融经过十年的发展,积累了一些经验,但还处于初级阶段。

值得注意的是,目前我国发展养老金第三支柱主要聚焦于两方面:一是个人养老金制度,为参加基本养老保险的劳动者提供个人积累养老金的制度选择;二是发展个人商业养老金融产品。

据普华永道发布的研究报告显示,我国养老第三支柱起步晚、规模小。据悉,截至2021年末,税延型养老险和专属商业养老保险试点产品累计保费收入约10亿元,在三支柱模式中占比仅0.01%。相对于发展较为成熟的美国第三支柱占比39%来说,我国个人养老金具备巨大的扩容潜力。

此外,随着人口老龄化的持续加速和国内经济向高质量发展阶段的迈入,我国养老体系的优化迫在眉睫。同时人们对养老需求的进阶,也推动了养老金融的快速发展。

据国家卫健委测算,2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。全国老龄工作委员会预测,到2030年我国养老金融市场规模将达到22.3万亿元。

普华永道报告指出,未来在需求层面,储蓄和投资是养老金融保障的基础需求,医疗和护理是养老金融发展的进阶需求,高品质和强体验则是养老金融发展的高级需求。因此,养老金融与养老行业相关的“医、药、养、护”等配套领域共同建设,同时养老金融的科技与应用能力也将持续提高。

有机构分析认为,从养老金金融来看,未来的走势将取决于在账户制制度设计和投资收益率两个维度的整体把握。从养老产业金融来看,未来机构养老的需求将会十分显著。

政策红利持续释放 养老金融势在必行

除了社会层面、经济层面、需求层面外,国家及地方也在政策层面持续推动养老金融的加速发展。

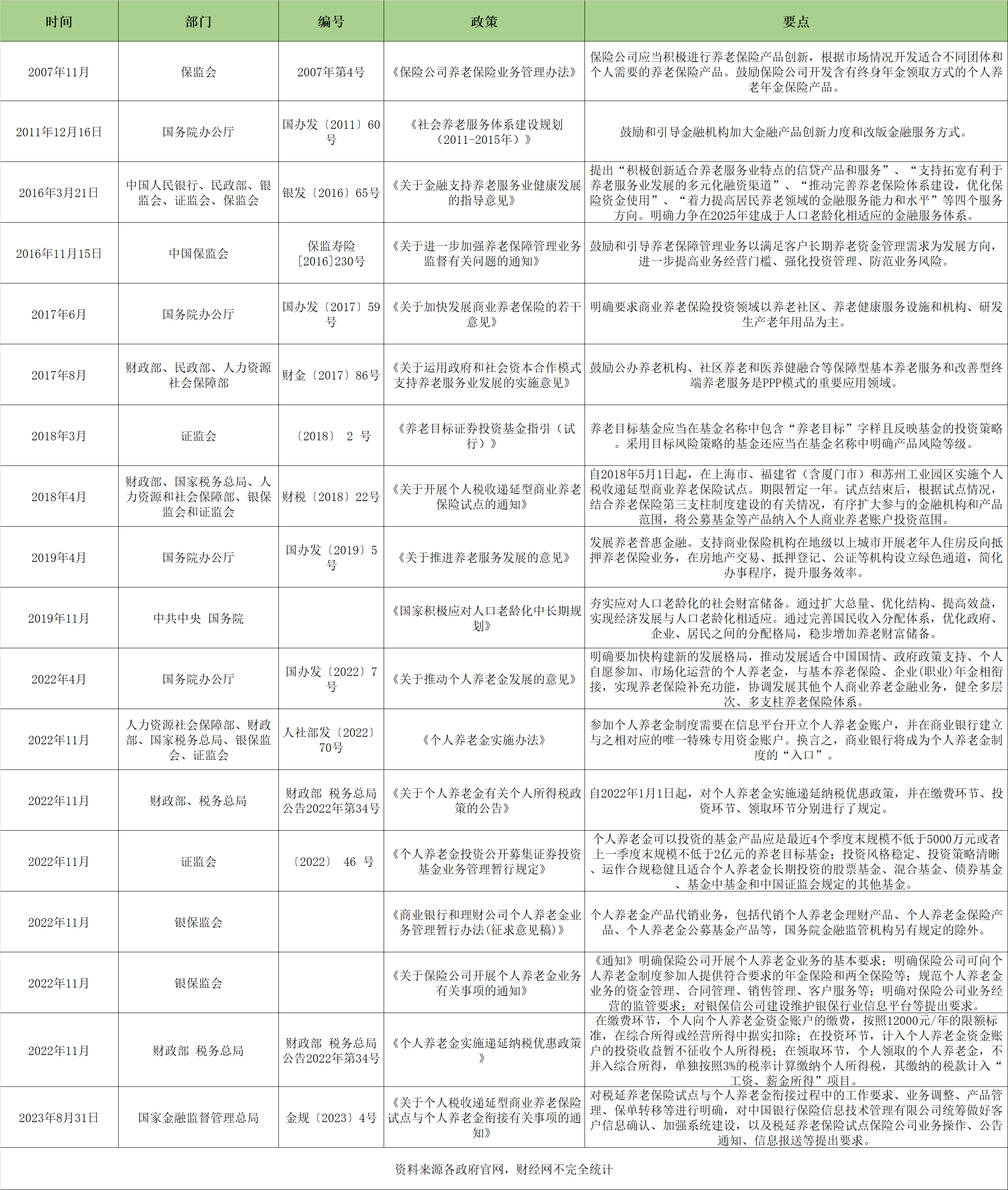

事实上,早在2007年11月保监会就发布《保险公司养老保险业务管理办法》;2011年12月保监会出台的《社会养老服务体系建设规划(2011-2015年)》中也明确,鼓励和引导金融机构加大金融产品创新力度和改版金融服务方式。

此后,有关养老金融方面的相关政策便陆续出台。2022年个人养老金制度正式启动实施,是我国养老金融体系建设的里程碑,推动了中国养老金融的发展和养老金融结构的优化。

值得注意的是,在2022年个人养老金制度推出之前,我国就已经开始进行税收递延型商业养老保险试点等活动,着力发展养老金融,也为个人养老金制度的建设打下前期基础。

具体来看。2022年4月21日国务院办公厅印发《关于推动个人养老金发展的意见》规定,个人养老金实行个人账户制度,缴费由参加人个人承担,实行完全积累。参加人应当指定或者开立一个本人唯一的个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,参加人可自主选择。

2022年11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合印发《个人养老金实施办法》明确,参加个人养老金制度需要在信息平台开立个人养老金账户,并在商业银行建立与之相对应的唯一特殊专用资金账户。

业内人士表示,个人养老制度的设立,有望较好的从第三支柱补充完善我国的养老保障体系,这对应对老龄化加快、人口红利渐行渐远等现状具有积极意义。

华创非银分析师认为,本次《实施办法》的发布进一步明确了参保范围、缴费上限、账户的唯一性,以及投资的自主性问题。因此,参与金融机构和金融产品的准入将会变得更为重要。

写在最后:

可以看出,随着我国养老保障体系“三支柱”的形成和完善,养老金融将加速发展。而目前国内参与养老金融的金融机构众多,接下来财经新康养将分别从银行、券商、保险、基金等方面来梳理它们在养老金、养老服务、养老产业方面的布局规划和发展策略,敬请期待。

文/崔瑞婷